投資における運用益は通常運用益の20%が税金として搾取されますが、その運用益の税金が免除される仕組みがNISA(少額投資非課税制度)です。

NISAはこれまでも自分らしく生きるための「FIRE」いわゆる不労所得を軸とした早期リタイヤを実現するためのポイントとなっていましたが、今回このNISAが2024年以降から新制度に改正され、より「FIRE」を実現するために活用をおすすめできるものとなりました。

これまでも資産運用の手段として非常に有益であったNISAですが、今回の改正でさらに有益な制度となりました。

新NISAの4つのポイントを紹介します。

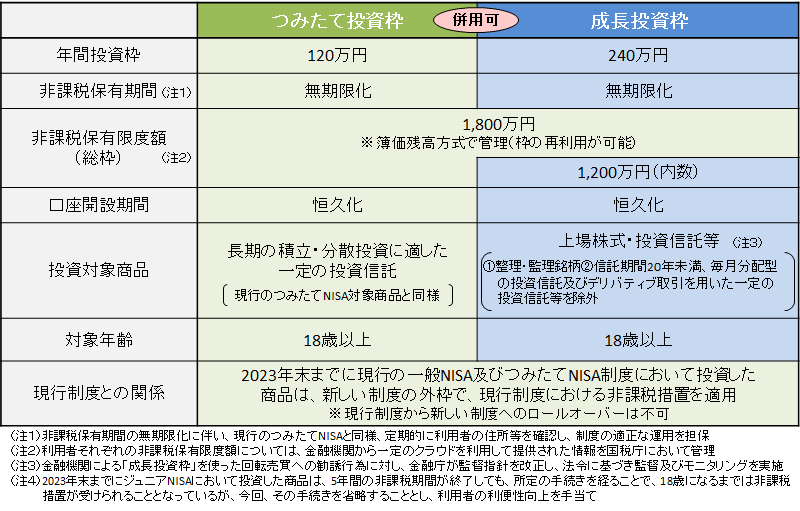

旧制度との併用ができ、投資枠が大幅に拡充(1800万円へ)

これまでの「一般NISA」「つみたてNISA」の枠を据え置きして新制度で運用できます。

そして、これまでの投資枠としては、

「一般NISA」年間120万円×5年間で計600万円

「つみたてNISA」年間40万円×20年間で計800万円

※両方運用はできない

であったところ、今回の改正では

なんと1800万円の枠となっています。(「成長投資枠(※次節で説明)」1200万円まで)

つまり、もともと現行で運用していた非課税枠を保有しつつ、さらに大きな投資枠で運用可能ということです。

投資枠を短期間で埋めることが可能

新制度は、

現行のつみたてNISA対象ファンドを買うことができる「つみたて投資枠」と

個別株、米国株を買うことができる「成長投資枠」に分かれるのですが、

それぞれ、

「つみたて投資」年間投資上限額120万円

「成長投資」年間投資上限額240万円

で計 年間投資上限額360万円となります。

これまで「一般NISA」でも年間120万円であったことを考えると大幅なアップです。仮に年間360万円投資したとすると5年間で投資枠1800万円の枠を埋めることが出来るというわけです。

長期的に右肩上がりしていく運用益の動きを考えると初期に投資枠を埋めることは大きなメリットとなります(運用益の非課税の恩恵を大きくうけることができます)

なんと非課税期間は永久

これまでの制度の非課税期間は

「一般NISA」5年間

「つみたてNISA」20年間

と縛りがありましたが、新制度は「恒久」つまりと永久謳っています。

いつ投資をはじめても、どれだけの期間運用しても運用益非課税です。

売却すると投資枠が復活する

旧制度では、投資枠のファンドを売った場合はその取得額の復活はありませんでした。

ですので、一時的に利益が出ている場合でも売ることがもったいないという感覚でした(実際長期運用したほうがメリットがあるので長期運用を考えていましたが)。

新制度では、投資枠のファンドを売った場合、売却分(取得当時の額)の投資枠は復活します。

仮に急にお金が必要になり、やむなく運用ファンドを売ったとしても、またその分の投資が可能です。

まとめ

どうでしょうか、非常に有益な新制度のNISA。

自分らしく生きるための「FIRE」を目指す上で、上手に活用していきましょう。

<参考:旧制度(現行)>

<新制度 概要>

コメント